Le delta, qu’est ce que c’est?

C’est la sensibilité d’une position aux variations du sous-jacent.

Exemple le plus simple, pour un producteur de blé bien de chez nous. Le blé Euronext future est traité en lots de 50 tonnes

Celui qui est en position longue avec 50 tonnes de blé en stock dans son silo est long de l’équivalent de 1 lot de future blé Paris.

Sa position a un delta de +1 (rappel mathématique, 1 = 100/100 ) car il profiterait à 100% d’une hausse et subirait à 100% une baisse pour une quantité de grain équivalente à un lot de future.

Avec 100 tonnes, il serait avec un delta de +2 etc.

Achat d’un lot de future donc représentant 50 tonnes il serait en position de +1

Si 100 tonnes de physique + 1 lot de future = delta de +3

100 tonnes en stock et vendeur de 2 lots de future = delta de 0 car +2 et -2

Avec un delta de 0 le producteur ne subit plus rien des variations du cours.

Pas de blé physique en stock et 1 lot de future vendu = delta de 0 -1 = -1

Pour les options, c’est plus compliqué car l’option a une valeur intrinsèque qui est la valeur de l’option si elle était exercée tout de suite et une valeur temps qui valorise le risque que le sous-jacent bouge d’ici à son échéance dans un sens qui ferait approcher l’option d’une valeur intrinsèque donc de la valeur du prix d’exercice de l’option.

Exemples (avec des estimations grossières du premium (valeur de l’option) et du delta:

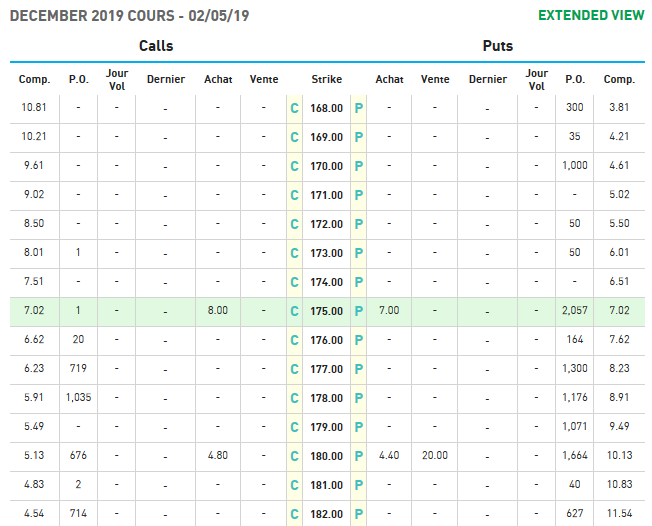

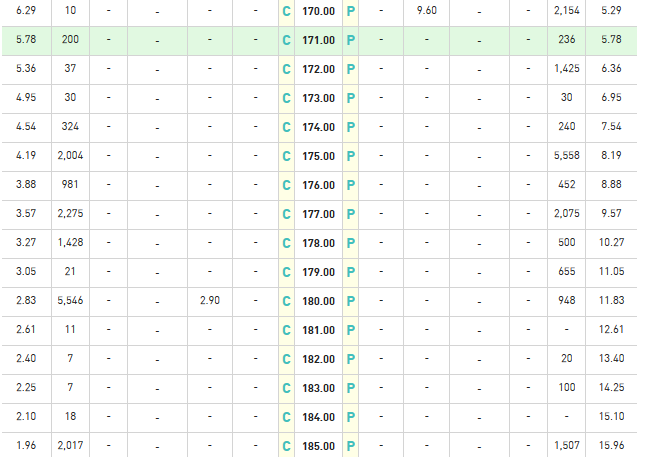

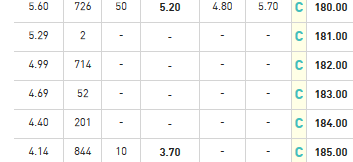

Le blé cote 200 au 30 janvier 2019

Valeur et Delta de différentes options mars 2019 dont l’échéance est proche au 15 février

Call 100 valeur 100 delta de +1 le call est dans la monnaie et subit à 100% la variation du sous-jacent.

call 150 vaut 50 delta + 0,99 idem

Call 180 vaut 20,5 delta + 0,96 mini chance que le cours descende à 180

Call 198 vaut 3,5 delta 0,90 beaucoup de chances qu’on garde cette valeur d’ici l’échéance.

Call 220 vaut 0,1 delta 0,05

Call 250 vaut 0 delta 0,01 aucune chance qu’on monte à 250 aucune variation de la valeur de l’option même si le blé montait à 220 par exemple. Personne n’y croit.

Si achat d’un put, donc une option qui prend de la valeur si le cours du blé baisse, le delta est négatif. Achat de

Put 250 valeur 50 delta -1 ( c’est comme si vous vendiez un lot de future ou 50 tonnes de blé de votre silo)

Si le cours du blé baisse de 10 par exemple, le put vaudra 60 donc 10 de plus donc la variation de l’option suit à 100% la variation du sous-jacent c’est pour ça que le delta est de - 1

Put 200 valeur 2 delta -0,95, ça peut baisser ou monter, le put gagné ou perd très vite de la valeur

Put 150 valeur 0 delta -0,01 une variation du blé même en forte baisse laissera toujours ou presque ce put à une valeur de 0. Le delta de 0 montre que ce put ne bougera pas de valeur.

Tout sur les options se calcule avec des pricers d’options, le delta en particulier.

un pricer calcule le prix en fonction du cours du sous-jacent, de la date du calcul, de la date d’échéance de l’option, de la volatilité implicite, des taux d’intérêts…

, cette année on verra mais ça reste encore aujourd’hui un bon rapport prix/strike/longueur de temps.

, cette année on verra mais ça reste encore aujourd’hui un bon rapport prix/strike/longueur de temps.