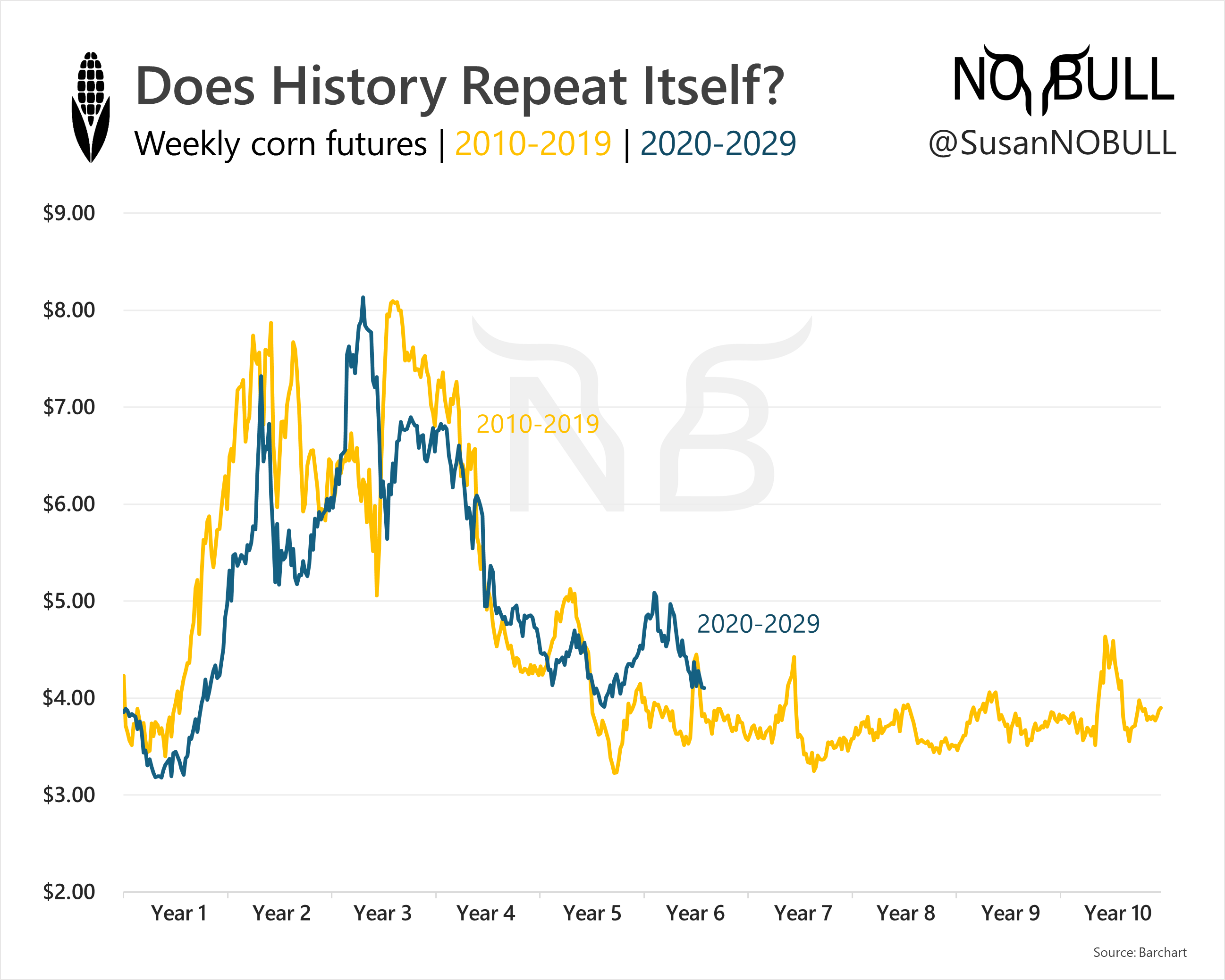

La réaction haussière des marchés au rapport USDA nous montre que l’attitude envers nos MPA a évolué. Cela ne veut pas dire que les prix ne peuvent pas retomber, mais habituellement, avec des perspectives inflationistes le marché gère l’offre et la demande à des prix plus élevés. Ce n’est pas une raison suffisante pour devenir trop gourmand car on a besoin d’un peu plus de carburant pour provoquer une hausse durable.

La récolte U.S au 20 juillet

3.60 m de haut, mais avec les épis insérer plutôt bas.

Probablement qu’en aout il va faire plus chaud et plus sec.

La majeure partie de la Corn Belt a bénéficié de conditions climatiques idéales pour un mois de juillet.

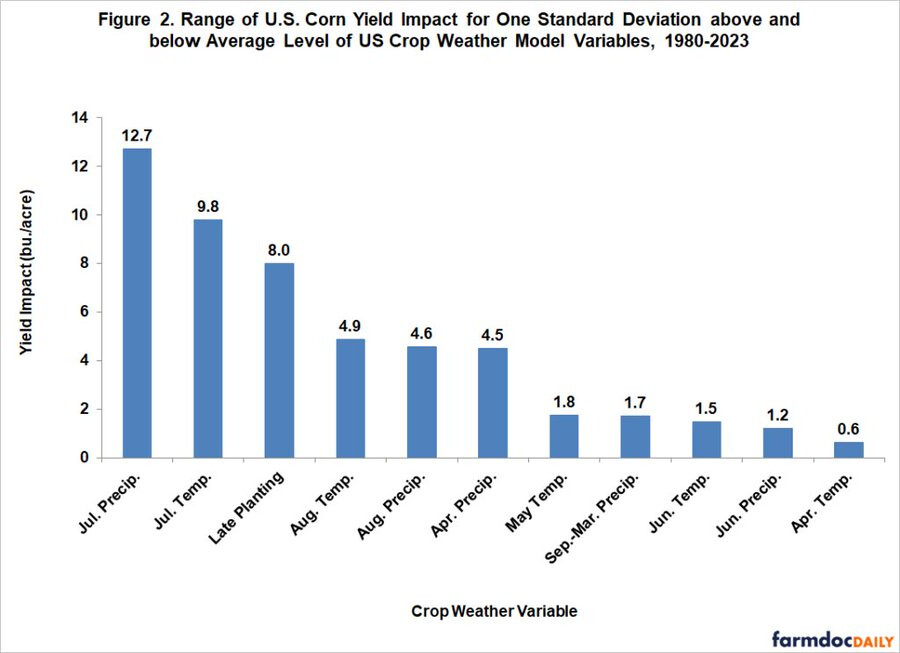

Et quels sont les principales conditions nécessaires pour obtenir un rendement elevé en maïs ? Pluviométrie de juillet au dessus de 100 mm et températures de saison. cf tableau ci dessous sur ce qui conditionne/pénalise le rendement du maïs dans la Corn Belt . Ce qui peut se passer en aout aura beaucoup moins d’impact que ce mois de juillet quasi idéal :

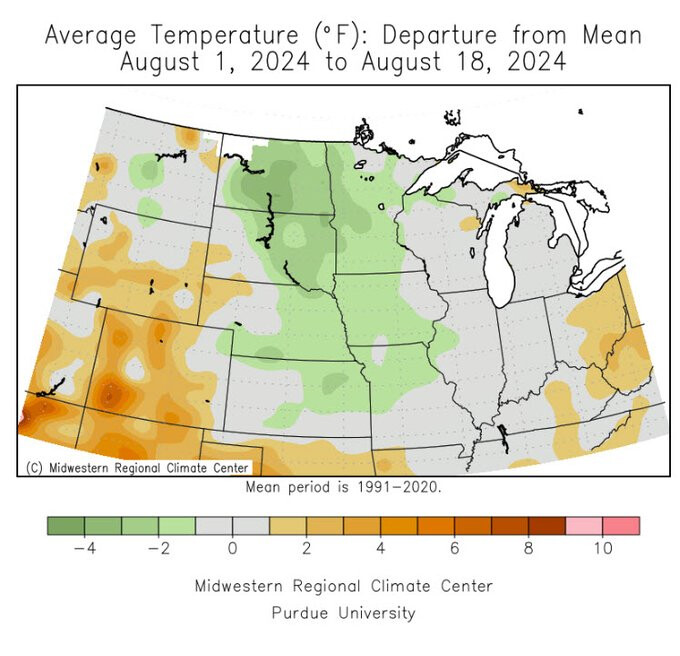

Températures moyennes à la mi aout pour l’ensemble de la Corn Belt et l’écart 2024 avec la moyenne historique. Un mois d’aout plutôt en dessous de la moyenne. C’est plutot positif pour le maïs. Avec des températures clémentes le remplissage va se faire dans d’excellentes conditions. Pour le le soja ces températures clémentes accompagnées d’une pluviométrie défaillante est au contraire plus pénalisant.

20 avril 2020 .

Ce jour-là on s’en souvient le contrat mai du WTI a clôturé à - 37.63 $ ! Pas à zéro, mais très en dessous, c’est à dire que les vendeurs sont dans l’obligation de payer les acheteurs pour qu’ils les débarrassent de la marchandise. Un peu comme si vous alliez chez Carrefour et que le vendeur vous fasse un chèque pour que vous repartiez avec une télé ou un frigo. Du jamais vu sur les marchés futures auparavant et depuis.

La première raison qui explique cet évènement est la pandémie de Covid 19. Avec les confinements généralisés la demande en carburant pour le transport terrestre et aérien s’est effondrée en quelques semaines. Pour illustrer cette chute il faut savoir que les raffineries du monde sont passées de 90 % de capacité de production à 50 % en quelques semaines. Quand la demande plonge ainsi la seule solution pour le pétrole est de le stocker, mais avec une telle chute de la demande les capacités de stockage classique ont très vite été saturées. Une fois celle-ci saturées, les producteurs de pétrole n’avaient pas la possibilité de balancer l’excédent dans la nature comme on peut le faire avec le lait par exemple, sauf à créer ici et là des marées noires très très mal vues par l’opinion publique ( cf Exxon Valdez ).Ils ont dû se tourner vers des solutions de stockage inhabituelles et beaucoup plus onéreuses comme des tankers vides, inutilisés ou même désaffectés et autres solutions temporaires.

Le deuxième facteur qui est entré en jeu pour provoquer cette tempête sur le marché est qu’il restait à deux jours de la clôture du contrat mai 2020 environ 200 000 positions non débouclées ce qui est à peu près le double de ce qui s’observe habituellement sur le contrat du pétrole U.S… C’est, on pense, des investisseurs chinois par le biais d’une banque chinoise qui avait proposé de rémunérer ses clients grâce au prix obtenu dans les tout derniers jours avant l’échéance du contrat… La banque a mécaniquement maintenu ses positions avec des contrats qui devaient être clôturés au plus tard le dernier jour de l’échéance du contrat mai 2020. Avec un marché en chute libre celle-ci est devenue la victime idéale pour un « squeeze » du marché.

Dans ce jeu du chat et la souris les acteurs les plus controversés sont un groupe de neuf traders anglais faisant partie du Vega Trading Group travaillant depuis leur domicile dans le comté de l’Essex près de Londres. Ce sont tous des anciens de la bourse d’échange pétrolière de Londres, la International Petroleum Exchange qui n’existe plus et ils sont depuis cet évènement surnommés les Essex Boys.

Cette petite équipe ayant parfaitement compris ce qu’il se passait sur le marché du pétrole, compte tenu des volumes inhabituelles en fin d’échéance, quand elle a vu à 14.08 heures ( il ne reste alors plus que 22 minutes de trading !) le pétrole passer en dessous de zéro s’est mise à acheter tout ce qu’elle pouvait comme contrats avec comme prix d’achat le prix à la clôture ( T.A.S. Trade At Settlement ).

Ces neufs traders ont trouvé beaucoup de vendeurs car beaucoup d’acteurs voyant le pétrole à 0 ont pensé qu’il ne pouvait pas aller plus bas et se sont mis à acheter pensant naïvement réaliser un trade fatalement gagnant pour ensuite, malheureusement pour eux, revendre à perte à qui ils pouvaient la clôture approchant à grand pas, les acheteurs se faisant de plus en plus rares, le volume en baisse et donc pris dans un marché qui devient de plus en plus étroit. Certains ont pu perdre jusqu’à 40 $ par baril + commissions du broker ![]()

![]() (le contrat compte tout de même 1000 barils et un baril c’est 159 litres !!! ) car le marché est descendu à - 40.32 $ pour finalement clôturer à - 37.63 $

(le contrat compte tout de même 1000 barils et un baril c’est 159 litres !!! ) car le marché est descendu à - 40.32 $ pour finalement clôturer à - 37.63 $

Avec un prix de clôture à -37, 63 $ les Essex Boys auraient empoché la coquette somme de 660 millions de $. Du bon boulot pour une journée de travail, même partagée à neuf !!

Malheureusement pour eux, la CFTC ( la S.E.C. des marchés futures ) enquête sur eux et probablement qu’entre les frais d’avocats, les amendes pour avoir manipulé le marché, à la fin de cette bataille judiciaire qui va durer des années il ne leur restera peut être pas grand chose .

Ce n’était pas une cotation, c’était une fin d’échéance brutale vu le contexte panique pour quelques lots seulement.

L’info à regarder et analyser, c’était le nombre de lots.

Ce que l’on a tout de suite regardé à l’époque sur le marché.

L’échéance principale, la suivante, n’a jamais été négative.

Message supprimé.

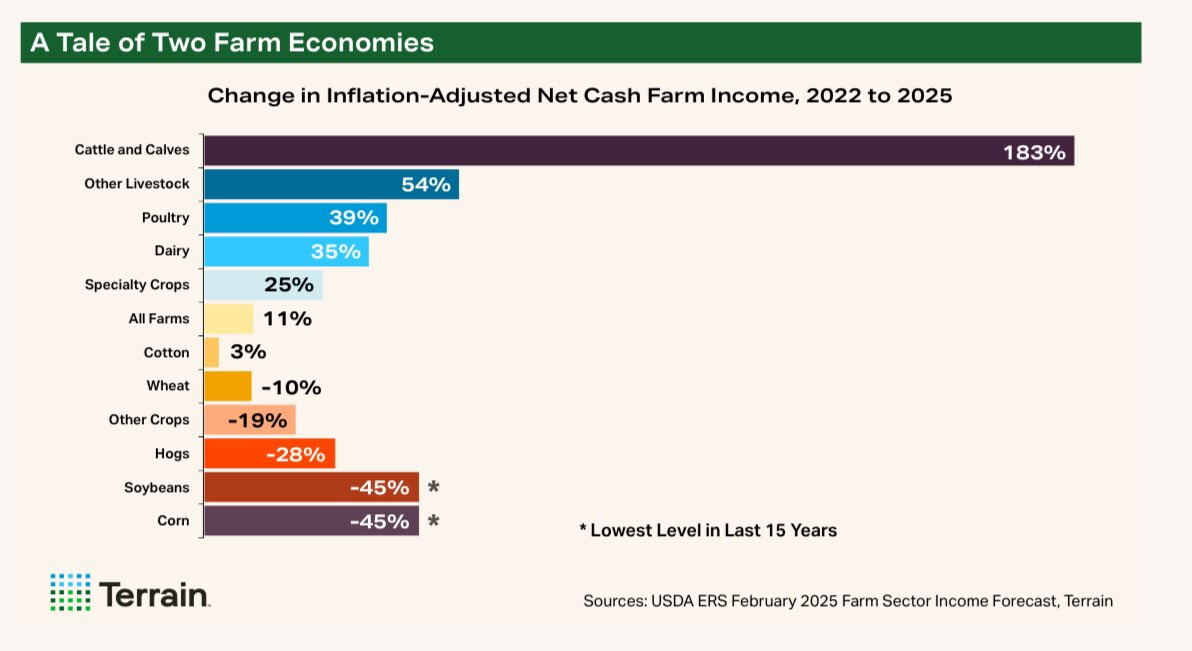

Evolution aux U.S. des revenus agricoles net par production entre 2022 et 2025 corrigés de l’inflation. C’est tout à fait semblable à notre situation :

Productions marquées d’un astérisque = niveau de revenu le plus bas depuis 15 ans !

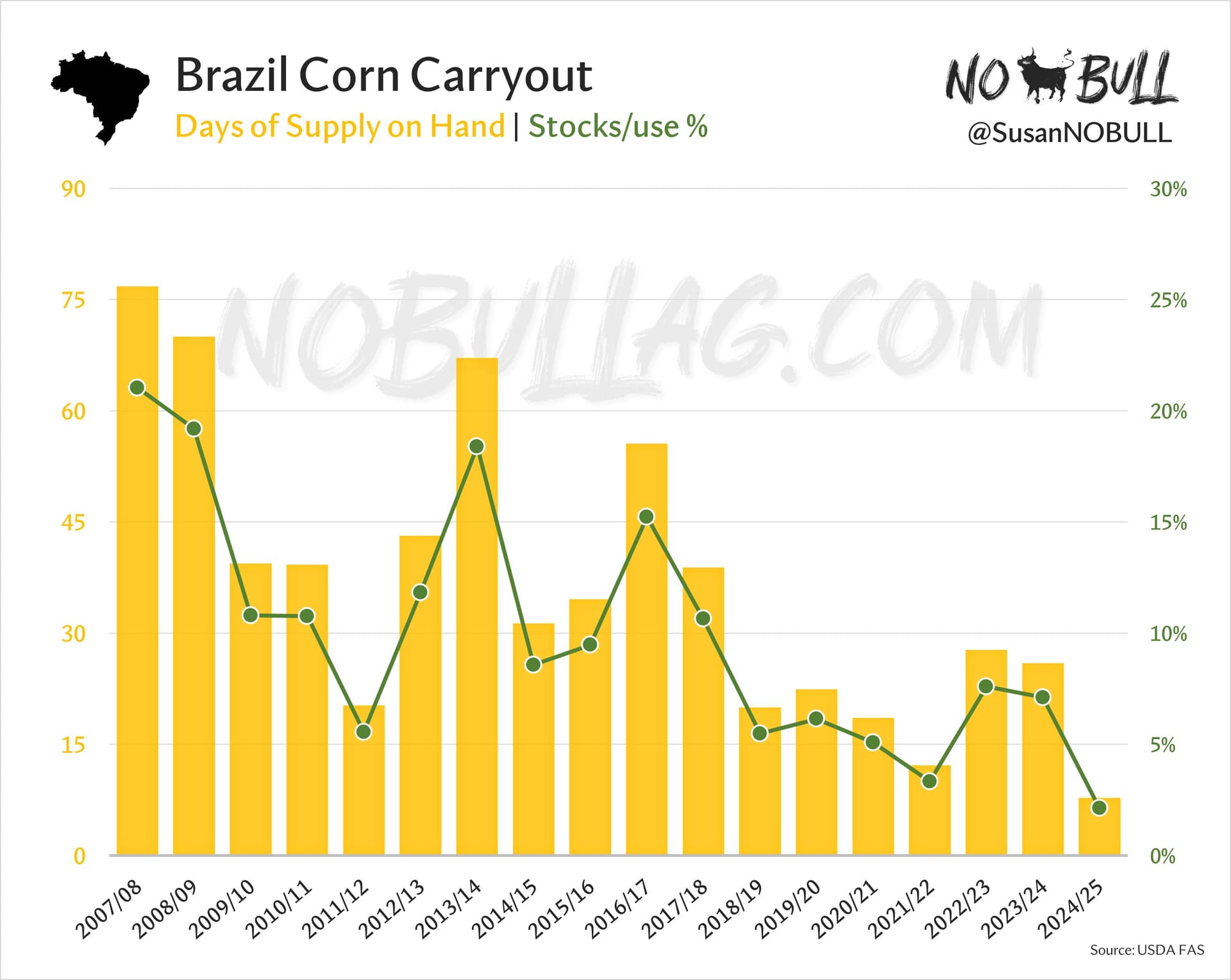

Stock fin en maïs brésilien.

2024/25 : 2,1 %. ce qui est l’équivalent de 7.8 jours de capacité à répondre aux besoins du marché contre 7 % et 26 jours il y a un an. La nouvelle récolte devra être correcte :

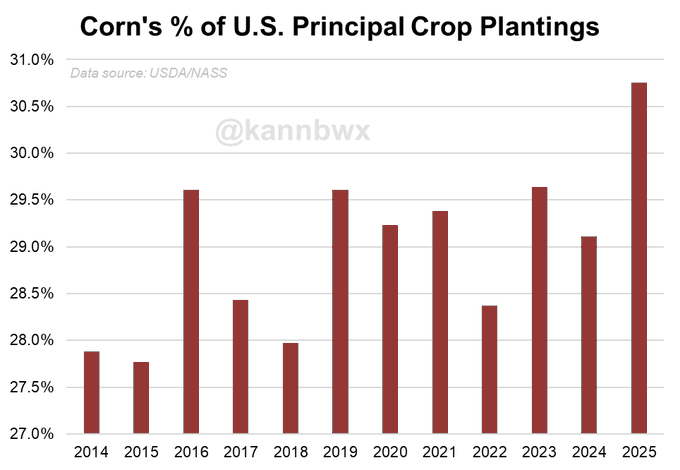

Historiquement le maïs occupe moins de 30 % de la SAU Grandes cultures U.S.

En 2025 le maïs est attendu à 30.8 % ce qui laisse entendre que c’est à priori le choix le plus attractif pour les farmers américains cette année.:

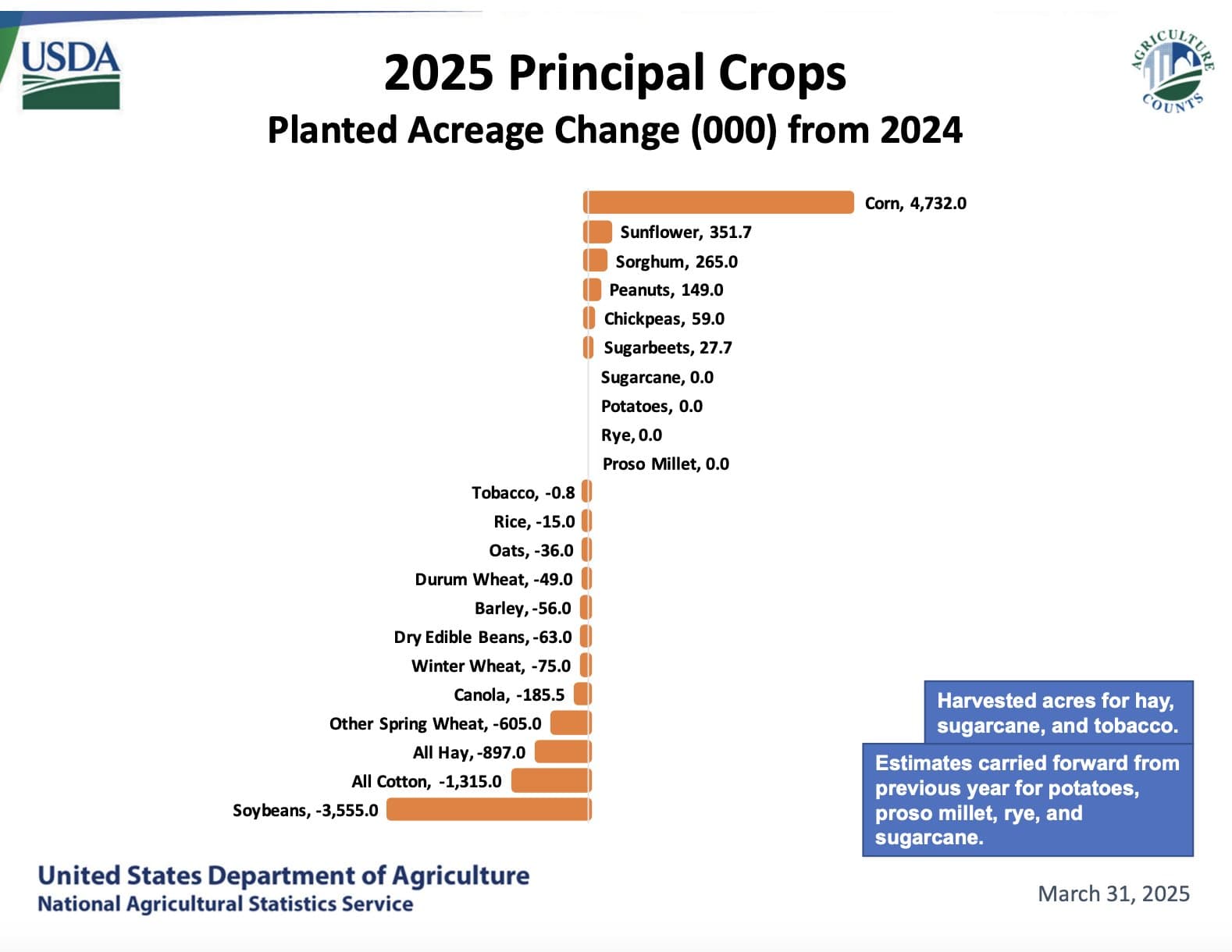

Encore mieux :

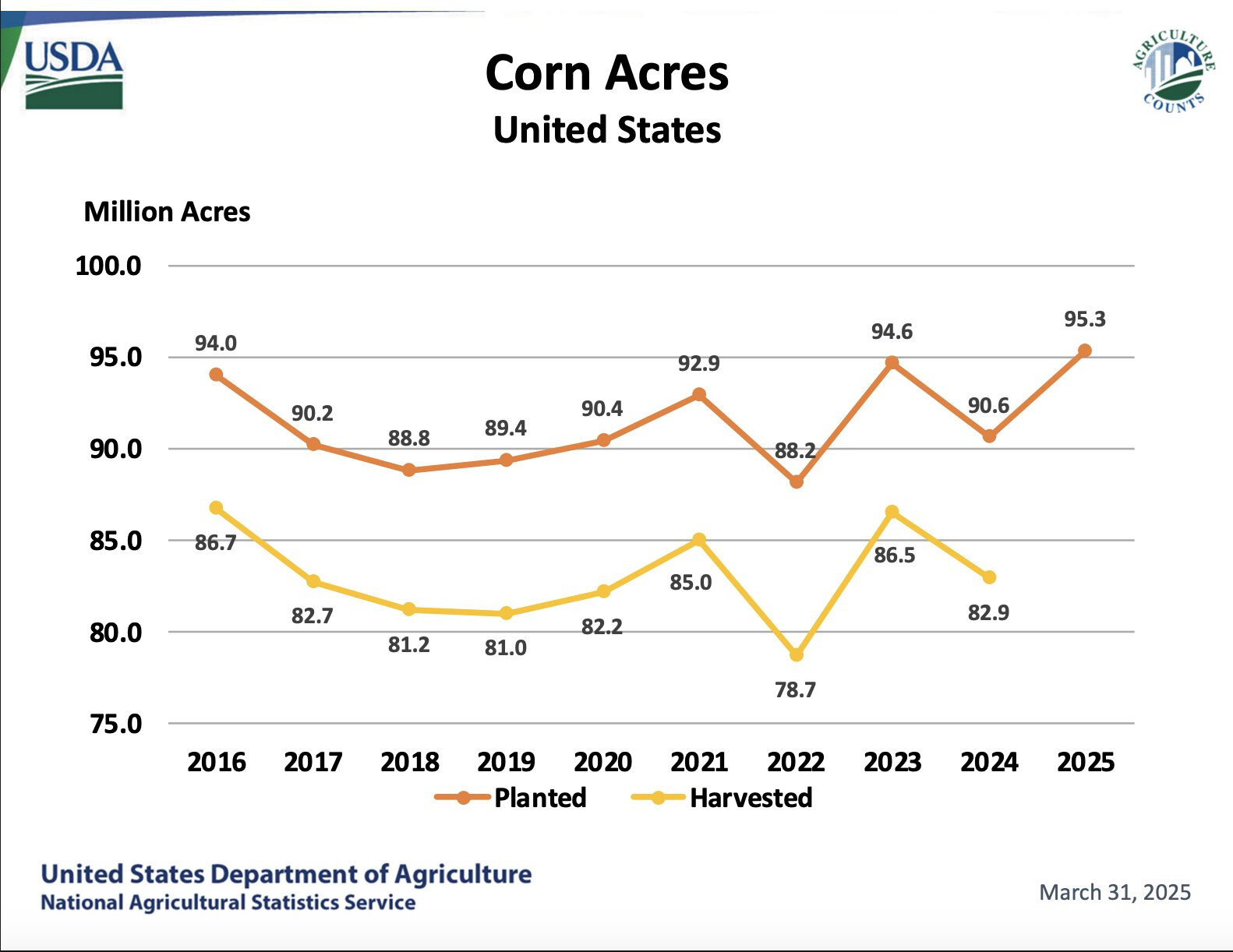

A la gauche du tableau il y a encore 2016 ou les farmers ont semé en 10 jours leurs 94 millions d’acres. Cela avait fait la une de la presse agricole et était considéré comme un véritable exploit technique.

Et sur le marché on a eu cette réaction. Direction les $3.20 avec une MM200 toujours en ascension ! :

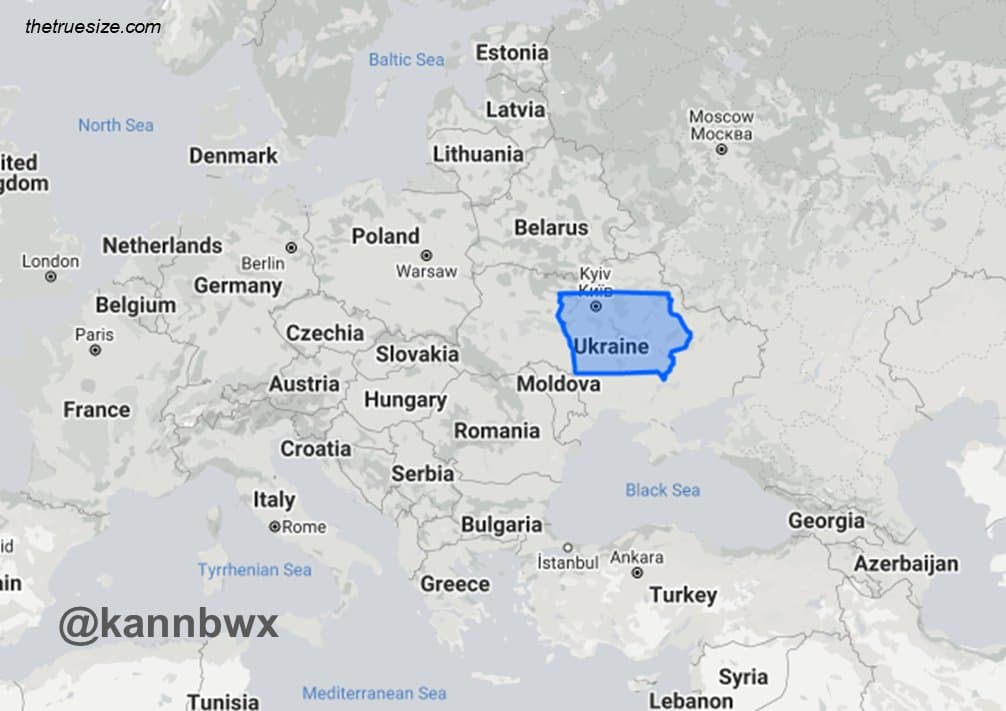

Ces dernières années l’état fédéral no 1 pour la production de maïs U.S. l’Iowa a produit deux fois plus de maïs que l’Ukraine et pourtant sur les marchés mondiaux c’est le maïs ukrainien qui occupe le devant de la scène.

Pourquoi ? Parce que l’Ukraine exporte 80 % de sa récolte alors que les U.S. n’en exporte qu’environ 16 %.

Drove over a thousand miles through Illinois and Iowa corn and soybean fields the last four days. As many other have reported, the crops look amazing from the windshield. It is hard to overemphasize the lush appearance of the corn and soybean fields after all the July rains. Standing in one of our soybean fields in WC IA with my mom on Friday.

Scott Irwin sur X:

J’ai parcouru environ 1000 miles à travers l’Illinois et l’Iowa pendant 4 jours à travers des parcelles de maïs et de soja. Et comme beaucoup, je confirme que la récolte à l’air exceptionnelle depuis le bord de la route.

Mon impression :

1er maïs , des epis de 16 rangs avec 55 grains ce qui equivaut à un rendement entre 156 et 168 qtx/ha si toutfois la saison se termine bien.

2eme maÎs : un peu décevant (!) : 14 rangs et 45 grains ce qui équivaut à 132/141 qtx/ha si toute fois la fin de cycle se passe bien

C’est un peu tôt pour le soja mais ils sont très luxuriant et prometteurs. Si tout se passe bien en août ce sera du 42 qtx /ha voire bien plus.

Ce qui m’a le plus impressionné au cours de mon périple c’est que je n’ai pas vu une seule parcelle de maïs ou de soja qui soit décevante et c’est bien ce qui pourrait faire que le rendement national soit très élevé.

·

- My very unscientific impressions from a quick look into our fields: *Ears in first corn field were very large (16 X 55). Likely 260-280 bpa if season finishes well * Ears in second corn field were a little disappointing (14 X45). Likely 220-235 bpa if season finishes well * Early for soybeans, but look very, very good. All fields at least up to my hips and one was up to my waist. Chock full of blooms and pods. If August goes well, looking at 70 bpa minimum and possibly much higher.

·

- What impressed me the most during my thousand-mile driving tour of Illinois and Iowa is the fact that I didn’t see a truly bad field of corn or soybeans in all those miles. I think this may be what pushes national average yields for both corn and soybeans to new records this year.

Merci pour la traduction.

16X55, ça fait rêver. Je crois pas qu’en Europe on est droit à cette génétique là.