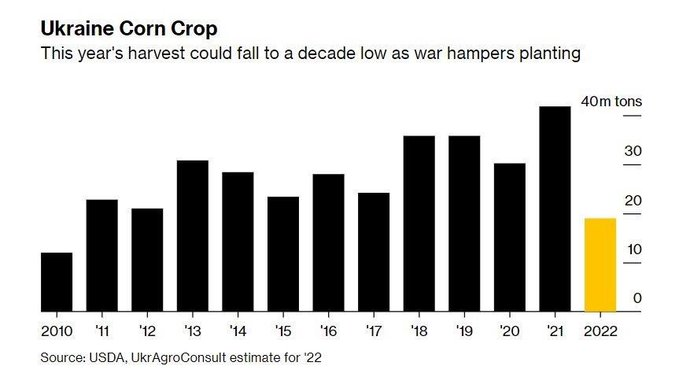

Les semis de printemps ont démarré à peu près partout en Ukraine à part dans les zones à très haut risque et ont été interrompu par les chutes de neiges.

Les agriculteurs ont opté pour plus de sarrasin, millet et avoine de printemps au dépend du maïs car ils redoutent des pénuries d’engrais principalement en azote qui impacteraient beaucoup plus la culture du maïs. Même si tout est semé ( ? ) les volumes ne seront sans doute pas au rendez vous.

J’entends ici ou là de plus de plus de personnes qui ont déjà engagé une bonne partie de la récolte de blé 2022. Les coop sont affolées car il faut assurer du point de vue de la logistique (gros volume à livrer au port en juillet/août) et du point de vue des volumes engagés car ils ne seront pas mis à l’acompte mais vendus en prix ferme. Peut-être avez-vous reçu hier le même message que moi de la part de comparateur agricole qui indiquait que 25% de la récolte 2022 était vendue?

Personnellement, je n’ai encore rien engagé sur le physique 2022. C’est peut-être une erreur mais le contexte actuel me semble trop troublé pour le moment.

Par rapport à comparateur, ils indiquent qu’il y a 25% de la 22 déjà vendue pour un objectif de 600 000 tonnes à l’année. En gros, ils ont fait 150 000 t, mais ça ne veux pas dire que tous les autres OS ont cette même tendance chez eux.

Je ne suis pas sûr que c’est le cas partout.

Les MP non russes valent aujourd’hui plus cher que les MP russes

L’absurdité de la situation est que les MP non russes valent plus cher à causes des sanctions imposées par les acheteurs de MP russes. C’est l’acheteur qui fait monter le prix.

Si vous êtes un acheteur de MP aujourd’hui il vous faut beaucoup plus d’argent pour acheter, couvrir, transporter, assurer et revendre la marchandise.

Mais c’est malheureusement ce qui arrive quand vous mettez hors jeu le No 1 mondial des MP qui vend à peu près tout ce qui est nécessaire au bon fonctionnement de nos économies modernes : petrole, gaz, charbon, acier, alluminium, uranium, palladium, céréales.

La question qu’il est légitime de se poser est : y a t il assez d’argent ( fond propre ou crédit) pour financer une telle situation ( achat, appel de marge, freight ) ? Et qu’advient-il de nos bourses d’échanges si un gros opérateur faisait défaut ?

Croire que l’Ouest peut en même temps imposer des sanctions qui feront mal à la Russie et maitriser les risques d’instabilité financière et les risques d’instabilité des prix équivaut à croire au Père Noel .

Une des raisons d’être du transport maritime est de déplacer de l’endroit où elles sont produites les MP au lieu où elles sont utilisées. Le temps passé en mer dépend de la route empruntée et pour chaque voie correspond un type de navire adapté

Dans le cas du pétrole les trois principaux type de cargos utilisés sont :

les VLCC ( Very Large Crude Carrier ) d’une capacité de 2 millions de barils et il y en a environ 800 dans le monde

les Suezmax qui comme leur nom l’indique sont conçus pour traverser le canal du même nom, ils ont une capacité de 1 million de barils et il y en a 700 dans le monde

les Aframax d’une capacité de 600 000 barils.

Ceci est important à préciser compte tenu du contexte actuel avec les sanctions prises envers la Russie.

Le pétrole russe est chargé sur des Aframax au ports de Primorsk et de Ust Luga avec comme destination Hambourg ou Rotterdam et la durée du transport est d’environ huit jours.

Mais si l’Europe boycott le pétrole russe celui-ci devra emprunter une autre voie vers l’Asie et cette route sera beaucoup moins efficace.

Le pétrole doit être pompé et les puits de pétrole n’aiment pas être arrêtés et remis en service de façon incessante et il n’y a pas encore de nouveau pipeline vers l’Asie.

La capacité de stockage à terre peut pour une durée limitée absorber la production russe, mais une fois saturée ce pétrole devra être expédié et le plus probable sera vers l’Asie.

Sans nouveau pipeline, il ne reste que la voie maritime. Pour quitter la Russie seuls les Aframax peuvent accoster à Primorsk et Ust Luga. Mais il n’est pas rentable de transporter du pétrole sur de longues distances avec des Aframax… Il faudra donc d’abord charger en Russie des Aframax et transvider dans des VLCC dans un port à eaux profondes pour ensuite prendre la direction de l’Asie.

L’ensemble de ces opérations vont faire que le pétrole russe au lieu de mettre huit jours pour trouver une utilité économique mettra 120 jours.

A pleine capacité, les deux ports russes c’est 1.3 millions de barils expédiés par jour soit 75 % de la capacité d’un VLCC. Par l’allongement de la durée du trajet, pour évacuer les ports russes cela va mobiliser 80 VLCC , 10 % de la flotte mondiale pour moins de 2 % de la production mondiale.

La Chine achètera moins de pétrole saoudien qui lui devra être expédié via le Canal de Suez vers l’Europe. Sur une telle distance les VLCC restent les bateaux les plus économiques. Ne pouvant emprunter le canal de Suez à pleine charge, l’Egypte décharge les bateaux à l’entrée du canal et les recharges à la sortie moyennant finance bien sûr.

Avec deux prix du pétrole le freight va devenir la variable d’ajustement et le seul pays capable d’arbitrer le prix sera la Chine par son poids économique et sa neutralité vis à vis du conflit en cours.

Ce casse tête logistique va s’appliquer à l’ensemble des MP d’une manière ou d’une autre. Les MP russes sont les nouvelles « subprimes » décotées et toxiques pour une partie du monde pendant qu’on se bat pour acheter les autres. Dans un tel cas de figure pour régler le problème seul un agent extérieur est en mesure de le faire et pour l’instant à l’horizon on ne voit que la Banque Centrale Chinoise, les U.S. et l’U.E. s’étant mis eux- mêmes hors jeu.

Commerce mondial du blé : certains nous bassinent avec l’Inde qui soudain pourrait fournir sur le marché mondial ce que la Russie et l’Ukraine ne pourront pas.

ma reflexion du jour et qui n’a rien à voir avec l’actualite mpa c que je suis deja entrain de prier pour ne pas etre grêlé avec l’investissement deja fait et la faiblesse des prix mis en face de mon assurance grele.

Je dit ça car j’ai deja été grelé à 80% sur toute ma ferme.Il y aura beaucoup de pression à la moisson.

Personnellement, je suis assuré pour un capital à l’hectare que j’ai augmenté pour tenir compte de l’évolution des prix. Evidemment, cela se traduit par une augmentation de la cotisation.

Perso j’ai augmenté la cotisation grêlé sur céréales mais pas trop sur colza et pois car très chère.

Si je suis grêle colza je le serais aussi sur céréales en espérant ne pas être grêler.

Blé d’hiver aux États-Unis, c’est de pire en pire

25 avril 2022

Winter wheat USA

Crop condition: Nationwide, winter wheat was rated 27% good to excellent, falling 3 percentage points from 30% the previous week. The current rating is well below last year’s good-to-excellent rating of 49%.

« The winter wheat crop’s current good-to-excellent rating is the lowest on record for this time of the year, » said DTN Senior Analyst Dana Mantini. "That portion of the crop rated very poor to poor is 39%, 2 percentage points higher than last week. Major producer Kansas is 26% good to excellent with 36% poor to very poor. Oklahoma and Texas are at 16% and 8% good to excellent, respectively. Seventy-eight percent of the Texas crop is rated very poor to poor