J’ai déjà acheté il y a plus d’un mois, tout ce qu’il me faut en engrais et carburants; mon inquiétude est maintenant sur la durée de ces prix astronomiques insupportables des engrais. Si la pénurie actuelle se prolonge jusqu’à juin-juillet 2022 et que les prix de vente des céréales et oléagineux récolte 2023 ne grimpent pas de 40% je ne sèmerai pas. Et même si les prix montaient vraiment beaucoup, je ne sèmerai peut-être pas non plus, la dépense étant certaine mais le rendement pas garanti; le risque deviendrait très important.

La situation actuelle est difficile pour certains, dramatique pour d’autres. Celui qui ne stocke pas et a tout vendu avant moisson ou livre à la récolte et doit ou devra acheter ses engrais et carburants ne va pas passer un hiver serein. Et tout pose problème aujourd’hui car l’énergie s’y met, le prix du gaz explose, l’électricité dont on peut difficilement se passer augmente, les problèmes de disponibilité et livraison de plus en plus de choses s’accumulent; des chaînes de production d’usines sont arrêtées car il manque des éléments.

J’ai commandé fin août des pièces qui étaient disponibles (à la vente) et livraison sous trois jours, je n’ai toujours rien reçu.

Je suis très inquiet pour les 10 prochains mois et bien sûr au-delà.

Moi aussi je suis inquiet mais c’est trop tôt pour paniquer.

D’ici l’automne 2022, tu auras peut être vécu un crack boursier un vent de panique qui aura fait revenir à des niveau raisonnable gaz pétrole fioul céréales oléagineux etc…

restont vigilant ,investissement surtour pas d’abus sur les achats erreur à ne pas faire .personnellement j’avais investi avant mars heureusement . ceux qui on de la trésorrie gardez la

gardon espoir " l’espoir fait vivre .

J’ai investi et monté du stockage céréales supplémentaires l’année dernière sur mon exploitation. J’ai un peu surdimensionné mais je suis libre de vendre mes céréales quand je veux.

Depuis j’ai revu le commercial a innov-agri. Il m’a dit « tu as bien fait l’année dernière, maintenant tu ajoutes 49% d’augmentation »  .

.

La prudence reste de mise , je suis optimiste mais j’ai l’impression que quelque chose va péter. L’issue la moins tragique serai soit un progrès technologique, soit les marchés des MP qui se détendent tranquillement.

J’apprécie de lire et partager vos remarques et sentiments.

Effectivement, ne pas semer est un raisonnement que certains farmers ou australien ont depuis longtemps. Malheureusement, ceux qui ont des charges de structures élevées sèmeront pour honorer leurs annuités…

La règle en s’installant devrait être de disposer de 2 ans de BFR.

Mais je pense également que qq chose va péter. Ce n’est pas sûr que ce sera mieux…

10 000 employés de John Deere répartis dans trois états fédéraux viennent de déposer un préavis de grèves pour demain 12 heures après leur échec dans les négociations qu’ils ont eu avec le syndicat de l’industrie automobile américains ( UAW ) en début de semaine.

Concernant les salaires ?

Regarde le cours de l’action john deere.

Je ne sais pas, mais une situation pareil ne va pas améliorer la disponibilité en matériel et en pièces de rechanges.

Chez Case IH il y avait avant moisson plus de 300 machines que le constructeur était incapable de livrer car il manquait soit les pneus, soit la boite de vitesse ou une partie de l’informatique.

Il y a donc beaucoup d’agriculteurs qui n’ont pu être livré avant moisson.

Cela fait monter le niveau d’insatisfaction et de frustration encore d’un cran.

L’ouvrier Americain souhaite une hausse de son salaire.

Il ne s’occupe pas du consommateur, en l’occurance le client agriculteur.

John deere, est une multinationale. Toute augmentation des salaire dans une usine a des conséquences sur les salaires des autres usines du même pays, voire continent.

Alors c’est du deal, et parfois ca tourne a la grève.

En même temps, si ca permet de passer des hausses de prix comme on en voit actuellement, john deere va se frotter le portefeuille…

Cette année, chez horsch 15% de hausse.

A vos clavier, chez d’autres c’est peut être plus

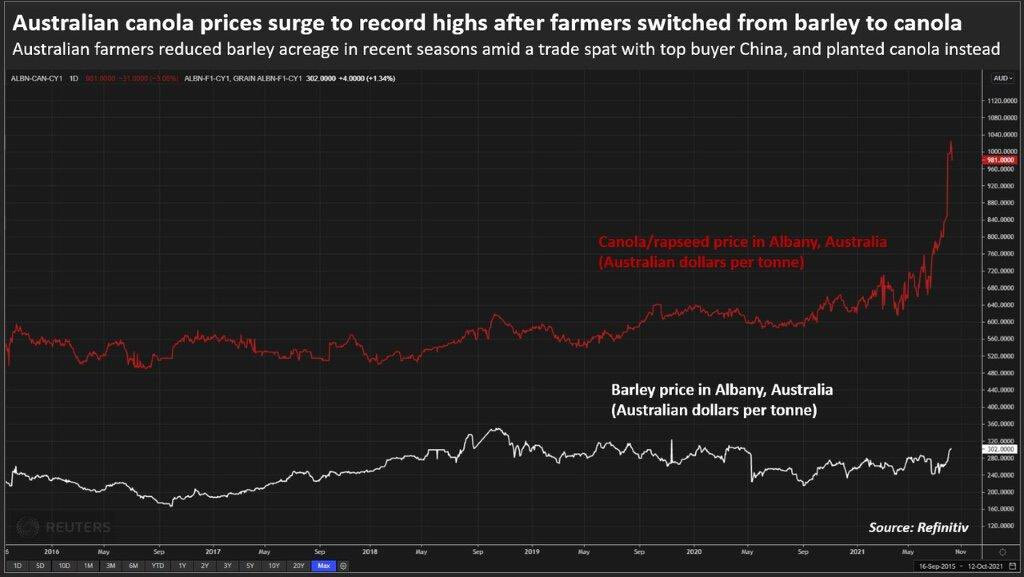

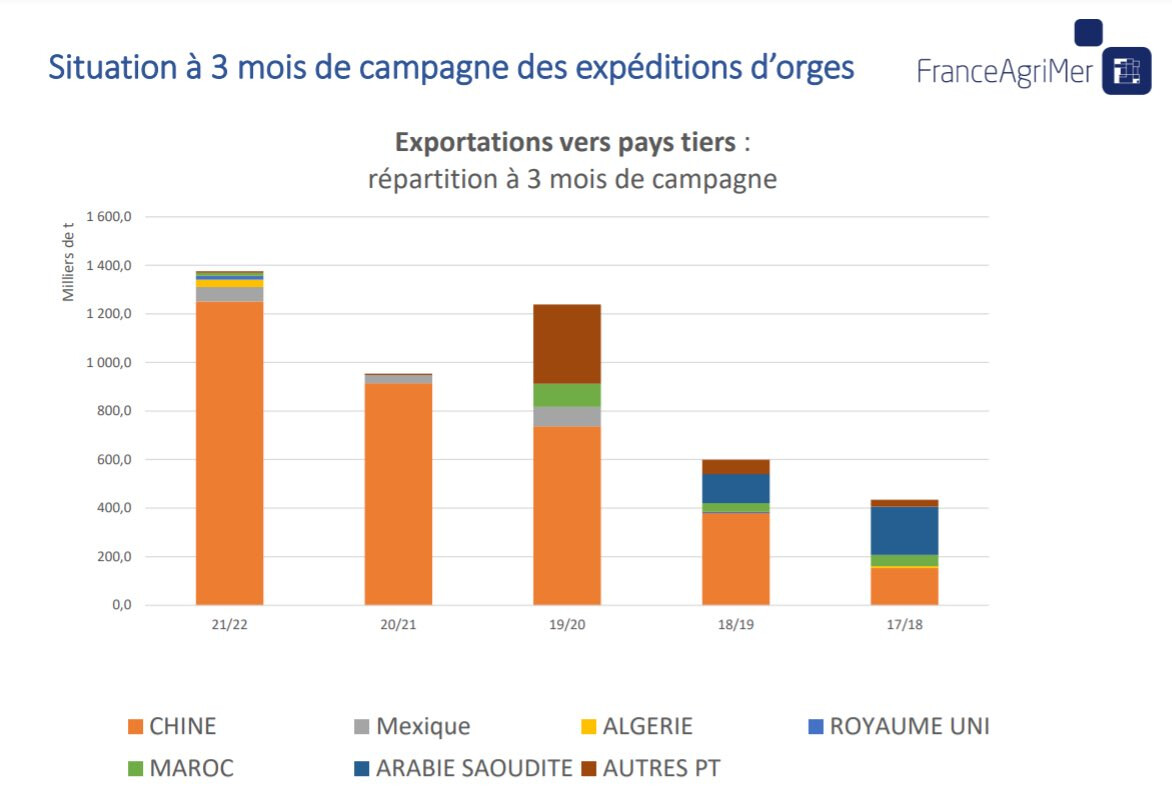

Les australien ont reduit considérablement leurs surfaces en orge à cause d’un diffèrent avec la Chine leur débouché principal. Cela s’est fait au profit du canola. À la vue du graphique ils ont apparemment bien fait .

En rouge le cours du canola en $ australien et en blanc celui de l’orge :

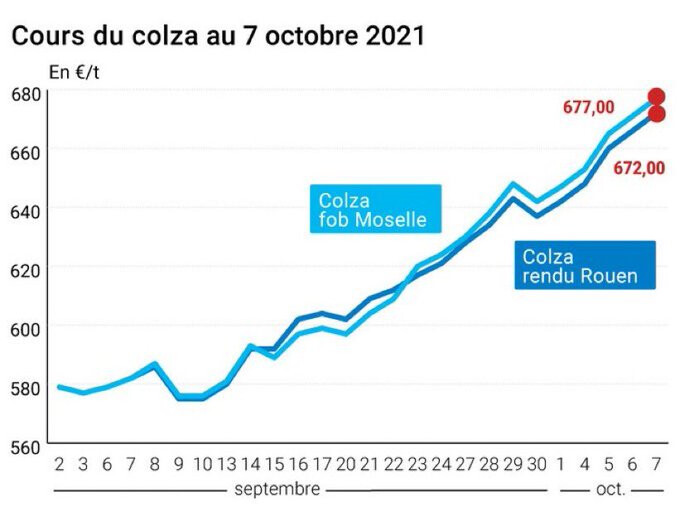

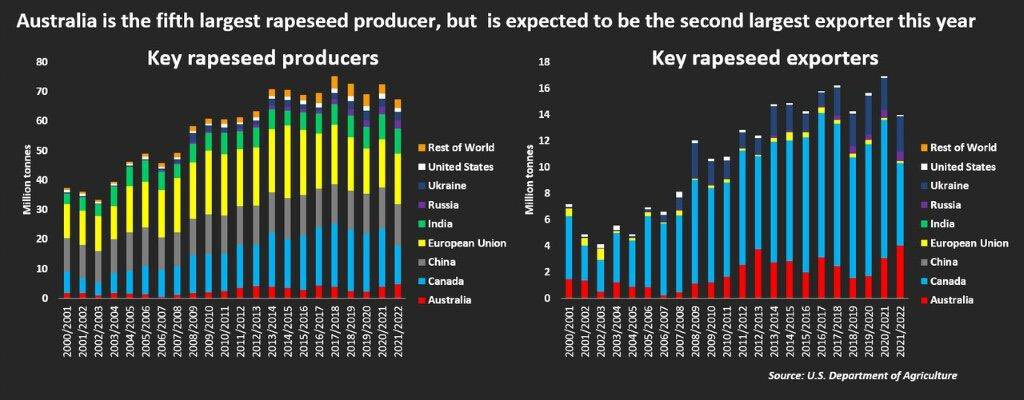

Et le pays reste un petit producteur par rapport à d’autres, mais se taille une belle part du marché export mondial contrairement à l’UE qui reste un gros producteurs mais qui n’exporte pratiquement rien. D’où parfois la non corrélation entre notre marché du colza et celui du canola :

De moins en moins de roubles pour un dollar.

Le support à 71 roubles vient d’être franchi. Haussier pour le blé.

Et vu la demande en gaz c’est bon pour Gazprom aussi.

Et quand c’est bon pour Gazprom , c’est bon pour la Russie

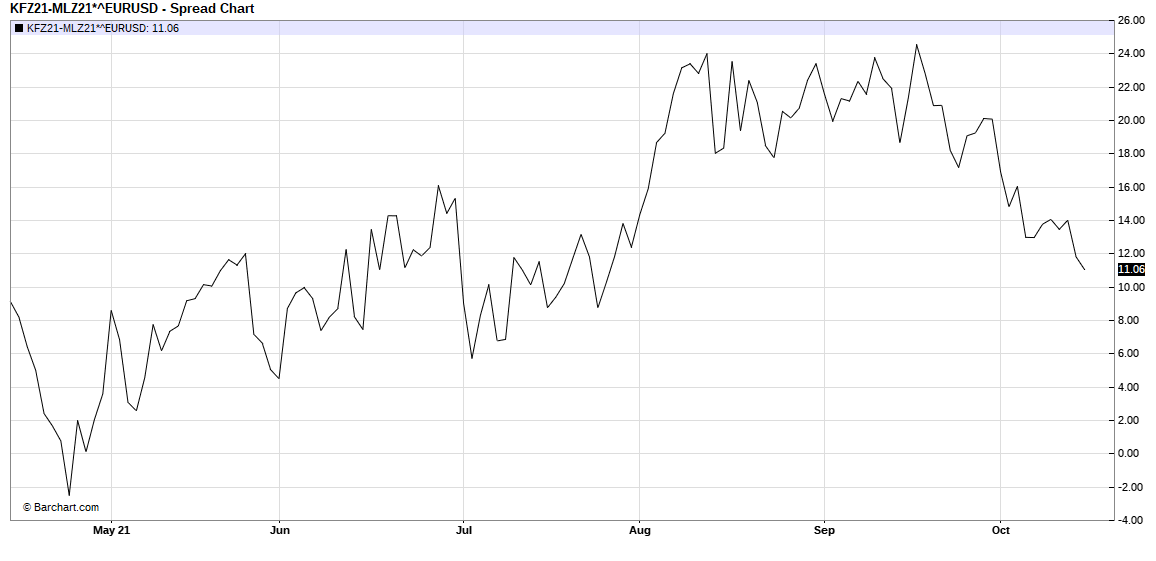

Le spread Mer Noire/Matif est passé de $23 à $11 en un mois et ce sont les autres origines qui se sont renchéries pour s’aligner sur la Mer Noire.

Merci aux agriculteurs russes qui font de la rétention parce qu’ils sont (sur)taxés.

Aux US en 2021 on anticipe que les farmers vont mettre moins de maïs et de soja sur le marché que les années précédentes au moment de la récolte. Etant financièrement en bonne situation et souhaitant réduire la fiscalité de leurs entreprises ils vont faire de la rétention jusqu’en fin d’année.

A l’opposé les acheteurs étaient bien couvert jusqu’à fin septembre, mais depuis ils sont contraints de revenir aux achats.

C’est cette situation qui a permis au corn de tenir le support des $ 5.10 mi septembre lors de la sortie du rapport USDA…

Et Euronext a rebondi dans la foulée sur les 210 €.

La taxe à l’export sur le blé russe continue de croitre. + $3.50 en deux semaines.

Sur un appel d’offre de plusieurs dizaines voire centaines de milliers de tonnes je vous laisse faire le calcul. Le GASC égyptien par exemple a besoin de 0.5 millions de tonnes par mois.

Correction sur l’orge de -$3.50 alors qu’elle avait fait +$6.30 la semaine précédente. Ingérable sur les volumes qui se traitent sur un appel d’offre à l’export.

Hausse en maïs.

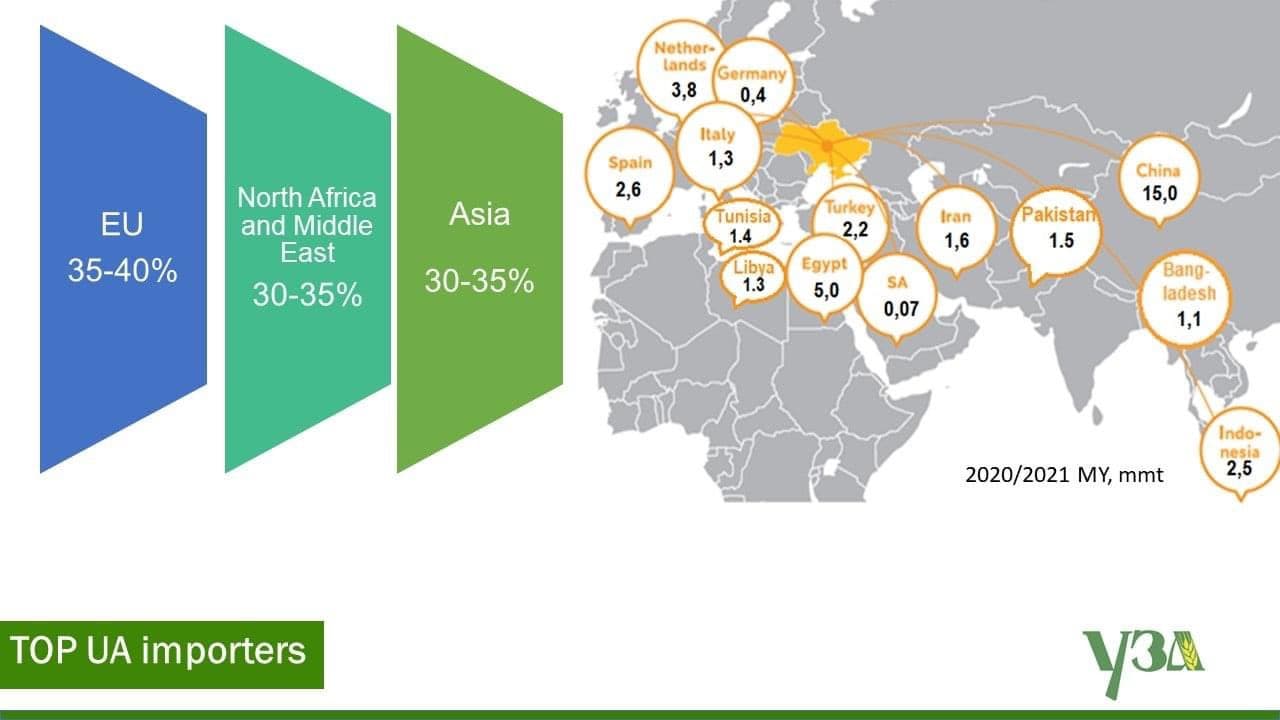

En blé nous avons tout de même à faire au premier exportateur mondial .

A la louche, l’Algerie, l’Egypte, l’Arabie Saoudite, la Jordanie, le Pakistan( qui approvisionne en partie l’Afganistan), le Maroc et la Tunisie sont encore short d’environ 25 millions de tonnes et l’Iran serait aussi dans l’obligation d’importer cette année.

Dans ce calcul grossier l’Egypte à elle seule pèse pour 10 millions de tonnes.

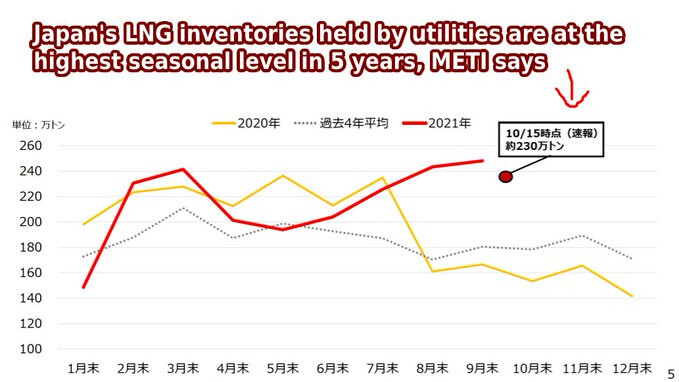

Stock de gaz nippon. Au plus haut depuis 5 ans.

Pendant que Londres et Bruxelles appelaient tous les deux au calme tout en etant très occupé à ne rien faire, Tokyo reconstituait tranquillement son stock avant l’hiver.

les rumeurs sur la mise en place de quotas export blé en Russie deviennent plus bruyante.

On verra.

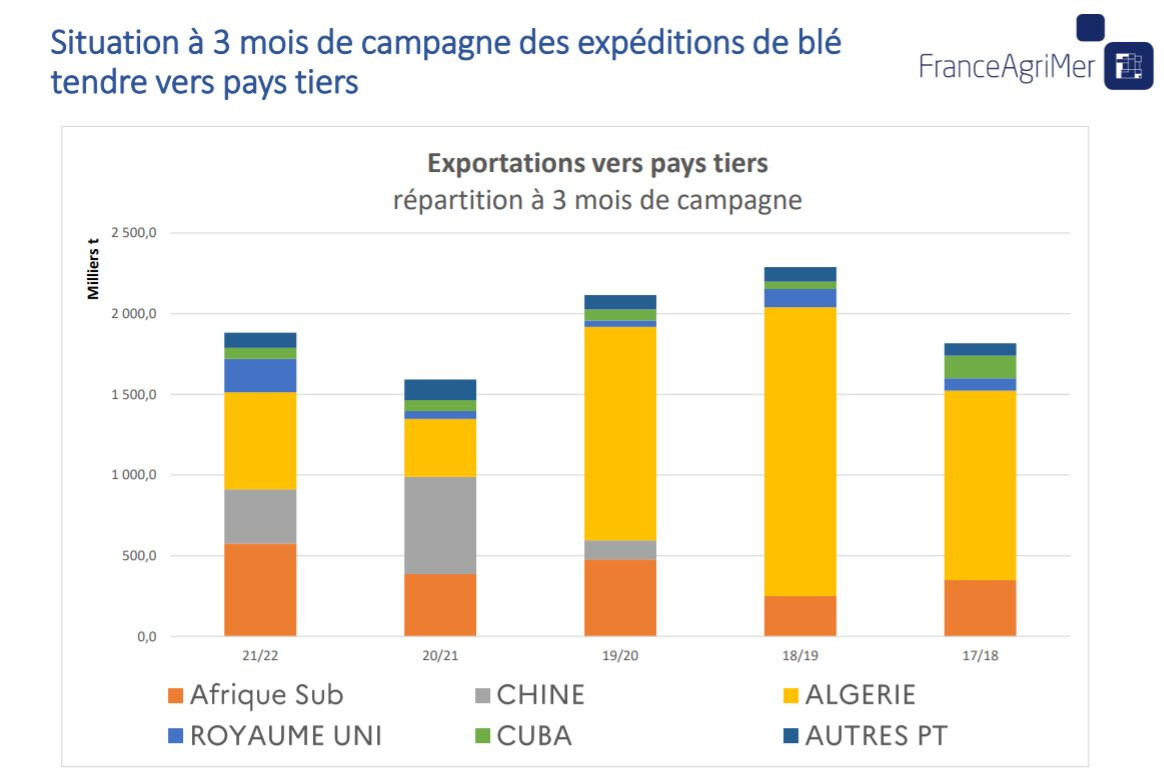

Qui sait trouver le graph des tonnages exportés par la Russie ces dernières années?